未来,面向制造业的数字化服务商要扎根细分行业

如今,我国数字经济规模已从11万亿元增长到超45万亿元;5G、云计算等数字化基础设施,正实现年度爆发式增长;大消费、工业等领域在挑战过后,也探索着利用数字化创建冗余,提高韧性,保护供应链。未来,数字化将是势不可挡的确定性动力。

近日,在36氪主办的WISE2022中国数字化创新高峰论坛中,九鼎投资先进制造投资部董事总经理李建立与众多创投人士探讨了数字化产业的痛点和投资机遇。

以下为李建立的分享节选:

01.数字化产业的宏观环境

当我们讲到投资的时候,经常会讲风口、风口。九鼎投资不追风口,但一定会去看大的宏观环境,因为股权投资要看5-10年,就一定要先看整个政策环境和经济环境。

2021年,《“十四五”纲要》(中国国民经济和社会发展第十四个五年规划和2035年远景目标纲要)单独用了四个章节,明确了中国要推进数字化的战略目标和方向指引。中国把数字经济的转型升级作为未来10年关键的机会窗口,数字经济也将是中国经济转型的核心部件。规划指出,到2025年,中国数字经济核心产业增加值占GDP的比重,要从7.8%提高到10%。

国家提出《“十四五”纲要》之后,在今年年初的《政府工作报告》里,也对数字化经济的发展布局和数字化基础设施建设、5G体系数字化转型做出了很高的战略规划,包括加快发展工业互联网,培育壮大集成电路、人工智能等数字化产业,提高关键软件和硬件技术创新和供给能力。

除此之外,国家发改委也针对企业数字化转型难题,按照问题导向、目标导向、结果导向,从三个方面进行了政策指引和扶持。

各个鼓励政策说明,国家对整个数字化转型是非常重视的。

也可以说,数字化是中国经济进行下一步转型升级和再上一个台阶的关键领域。我们认为,在未来5-10年,数字化一定会迎来很好的发展窗口期。

我们再来看看中国数字化产业的发展情况。

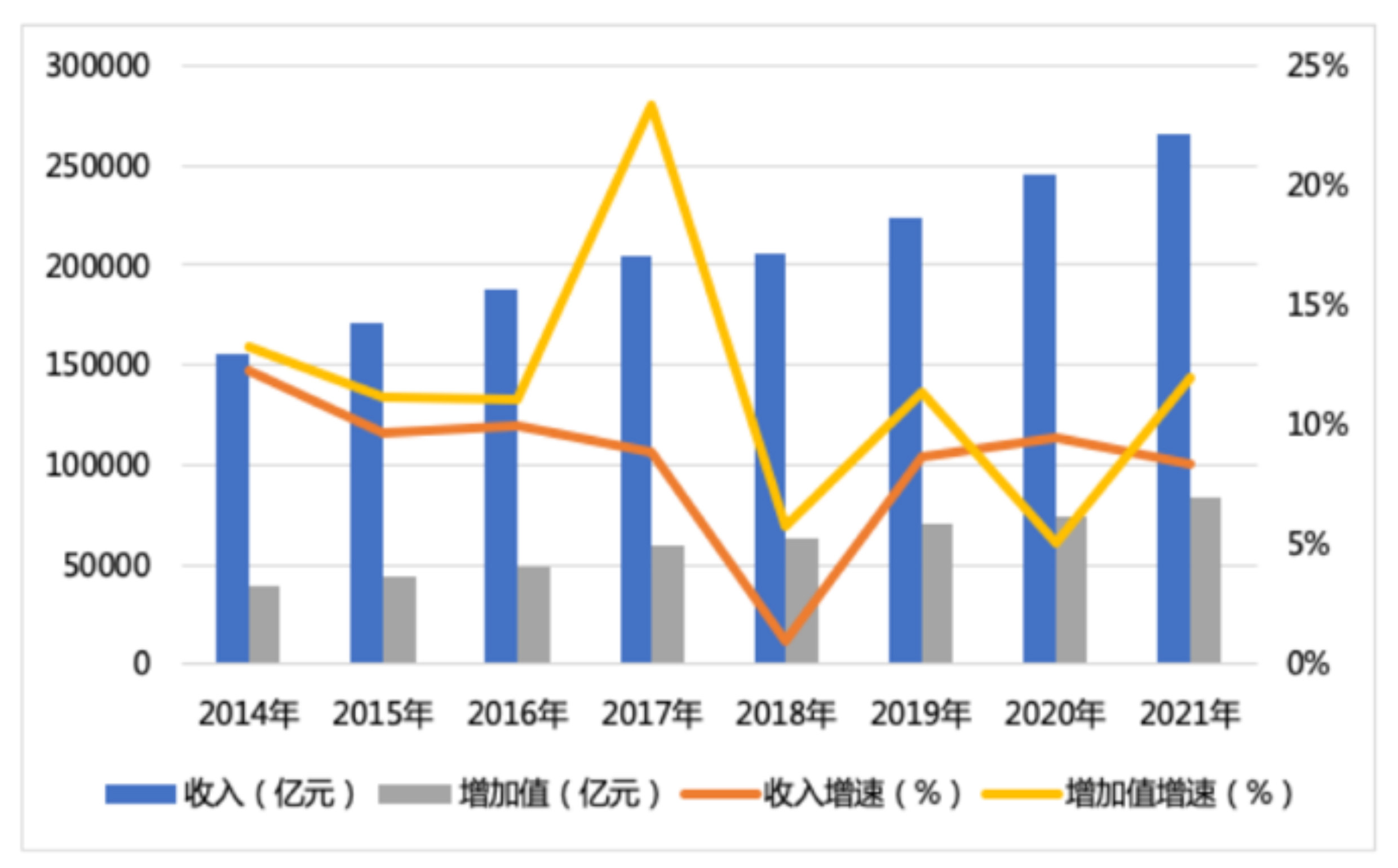

中国信通院统计过2014年-2021年我国数字化产业的收入、增加值、收入增速和增加值增速。数据显示,2021年中国数字化产业增加值是8.4万亿元,比上一年增加了11.9%,占GDP的比重是7.3%。可见,数字化产业的规模又大、增长又快。

(数据来源:中国信通院《中国数字经济发展报告(2022年)》)

从结构上看,数字化产业结构维持软化态势。数字化产业结构,主要还是在ICT(information and communications technology,信息与通信技术)。ICT产业,对投资人来说,就是以前的TMT产业。同时,软件产业、互联网行业在整个数字化经济里的占比,也持续有一定提升。

尽管现在数字化产业这么大,但大头在ICT、软件、互联网行业,真正的智能制造业的数字化占比还是偏低的。数字化在制造业领域应用,相对还在早期阶段。

02.企业数字化的整体现状

就制造业领域的数字化来说,不同细分行业、不同企业的差距非常大。

像在快消品领域,仓储物流等数字化手段就上得很快;但对于工业企业而言,他们在生产流程上做数字化,还停留在把原来的生产数据抓取、提炼出来的阶段。

更多工业企业,可能过去的设备机械化、自动化程度还可以,但在整个生产环节过程中的成本管理、能源管理上做得还不到位。因为涉及到很多机器设备,并且有些数据并不是那么容易被抓取出来,在设备厂商接口和通讯协议等方面还存在问题。

这些工业企业的下一步,是如何把已经抓取、提炼出来数据用起来,通过数据赋能,了解在生产过程中用什么能源、多少时间、什么样的参数,使整个生产过程更优化。

在工业制造业领域,例如汽车行业,早期从合资开始,与全球接轨。很多企业的老板认为,赚不赚钱无所谓,至少数字化这个事情要搞清楚。

各个企业相对较早重视财务数字化,因而企业在财务管理方面的数字化普遍进行比较早。在整个工业生产流程和其他工业各个领域的智能化、数字化程度都比较低的时候,中大型企业先把财务ERP模块用上了,很多企业在OA(Office Auto,办公自动化)等无纸化办公的系统数字化程度也相对较高。

中国政府在2015年提出《中国制造2025》的行动纲领后,中国的工厂们从原来的机械化、自动化,逐步做了智能化改造,做了数字化工厂。最近7-8年,数字化工厂才发展比较快。

当然,大厂们的行动是远远领先于中小厂的。

像富士康,原来处于人力极其密集型的行业。企业进行数字化转型相对比较难,因为数据采集不能实现自动化。但在2011年,富士康的掌舵人郭台铭提出“百万机器人计划”,现在,富士康整个生产过程中,机器的占比、自动化的占比很高,就有基础条件来实现制造业环节的数字化。

再比如华为,在20多年前就已经请国际最先进的企业帮它去规划管理和研发流程等,这对它的数字化提升是非常大的。以及,美的、格力等大型企业的数字化做得都很好,而传统的重型机械企业如三一、中联、徐工等,也在不断地提升他们的数字化、自动化能力。

我们看到,大厂的数字化程度相较更完备,是因为企业规模比较大,能承受的数字化成本力度会比较高。而且,现在很多头部企业都是全球化企业,产品供应全球,人才、竞争对手也都是全球化,因而全球化视野比较高。从站位上,头部企业就能看到数字化对它的帮助和提升,知道自己的需求。

而很多中小企业上线一套系统可能需要花费几百、上千万元,觉得在成本上有点压力。再者,数字化效果对它业绩提升有多大,其信心、认知也是不足的。

总结来看,企业数字化的整体现状是,在财务管理等方面的数字化相对比较完善,但在业务流程中的数字化还比较初级;大企业做得比较好,小企业正在加速追赶过程中。

03.数字化行业面临的问题

目前,中国还没有出现数字化的巨头企业,因为不管从数字化应用端,还是从数字化服务商提供端,都还存在不足。在数字化的需求和供给能力上,也没有那么适配。

从企业业主方(需求端)来说,很多企业决策者听说了数字化,但企业为什么要数字化?要达到什么目的?中间要付出什么样的成本和代价?他们对这些事情的认知是不够清楚的,要么拖拖拉拉一直在犹豫钱要不要花,要么是一拍脑袋就上,但企业内部管理和变革没有跟上,数字化效果达不到预期。

光有决策者对数字化了解也是不够的,企业内部仍缺乏非常专业的数字化人才。

企业数字化,尤其对中小企业来说,感觉成本有点压力,他们在数字化对业务能力提升方面的预期也不够清晰,不知道先从业务入手,还是哪里入手,整个规划还差一些。再者,很多企业上了数字化,可能同步的管理、降本增效、组织提升等没有跟上。

数字化并不是上了一套系统就完事,而是一个管理的工具和手段,要根据企业本身的痛点、存在的问题去做相应的提升,通过数字化方式更高效地解决这些问题。很多企业看到数字化愿景很好,但实际上没有做到位。

从数字化服务商来说,在财务的ERP软件上,像用友、金蝶等公司都做得很大,但他们的数字化产品在制造业的应用难度还是非常大的,因为制造业的细分行业类型、产品、模式都极其多样。

制造业中小企业相对较多,他们的诉求和流程、企业现有人员的能力是非常多样的。很多服务商对下游业主方的流程和能力认知如果不清楚,就不知道能提供什么样的数字化工具去匹配,更不用说对业主方的流程进行改善、使制造业企业的人能真正懂数字化并用好数字化,能理解,而不是抵触。

很多科学家、博士也来做数字化,他们提供软件的能力是很强的,但对制造业企业来说,每个流程都不一样。他们对制造业环节的理解、对非标的诉求理解,不一定很到位,因为不一定知道企业所有的生产流程、工艺参数,会导致光有数据提炼出来,但没有把这些数据更好地使用上。

对服务商来说,对企业实施数字化改造,有很高的能力和成本门槛。很多时候,他们用各个机器把数据采集出来,展示到一个大屏上,看起来很漂亮,整个管理一目了然,但并没有对企业的管理流程、工艺生产过程有优化。换句话说,企业的数字化做了,但没做到位。

制造业非标程度比较高,规模普遍偏小,上下游企业的话语权也存在问题。往往,上游太强势,服务商又不能足够专业去说服上游,相互之间在不恰当的点上妥协了,反而使整个数字化执行效果变差,这是数字化行业普遍面临的一些问题。

04.企业如何更好推进数字化

数字化一定是一把手工程,不然在企业内部推动不下去。至于首先应该关注组织变革还是执行力,这本质上是一个问题。

企业在做数字化的过程中,一把手要想清楚,企业原来的经营遇到了什么问题,哪些是可以通过数字化解决和提升的。思考和决策的过程,本身就意味着企业要进行一些组织管理和模式的变革。

在这个过程中,企业还要跟数字化服务商去做深度沟通和探讨。

数字化容易被鼓吹得很先进。但企业的数字化,一定要深入结合企业的需求、痛点和流程来进行。尤其对于工业企业而言,不同的企业、不同的管理模式、不同的产品,进行数字化转型后的效果差异非常大。企业的数字化,不只是技术方案升级,更是企业管理、组织和流程的转型升级。

数字化的过程,类似于企业咨询管理的过程。通过跟服务商深度交流、深入调研,企业会知道问题在哪里,知道用什么样的数字化手段对企业的管理和组织进行提升,最后在这个过程中形成非常有价值的数字化方案,才能真正给企业降本增效,为客户提供更好的服务与产品质量的稳定,达到数字化的目的。

企业不是为了数字化而数字化,而是为了提升企业的竞争力,这是企业数字化的一个重要目标。

如果在数字化的过程中,能真正能把企业的问题解决,把管理效率和组织能力进行提升,下面肯定会面临执行的问题。

尤其在数字化变革初期,所有人都习惯以前的模式,当进行数字化变革的时候,有些行业可能要求一线人员懂系统、会操作,不像以前简单地会写数、填个表就行,至少要会简单的电脑操作。这样,很多人在学习能力上,在使用数字化工具过程中,又会面临一些问题,这时候确实会使有些人产生抵触。

如果企业这时候的执行力不到位,其数字化的结果就会变成:线上走一套数字化系统,线下又走一套纸质流程。本来一套活儿,加上数字化后,反而变成两套活儿了,让大家觉得,数字化没用,数字化不好,增加了大家的工作量。

这样造成局面是,数字化本身做得很好,但执行力不到位,使得数字化不但没有效果,可能还会有反作用。

我认为,数字化作为一把手工程,企业要关注在数字化过程中的组织变革,同时也要强调执行力,即把企业问题探讨得比较清晰、数字化工具比较合用后,再把它执行好。

另外,像华为、美的这种巨头公司,有一定的自身IT能力。但大多数企业尤其是工业企业,自建IT团队的难度比较大。由于他们的企业规模偏小,负担不了自建IT团队的成本,更多是通过跟一些专业数字化团队合作,来进行数字化,同时能借鉴到一些同行业的更优秀的龙头企业做数字化的经验。

毕竟,各个领域的细分度比较高,懂行业问题的数字化供应商也就那么几家。如果是家电行业,美的跟哪些供应商合作,其经验对整个行业会有很好的借鉴作用,同时也对提高数字化成功率和降低数字化实施成本的帮助也比较大。

所以,一个行业的数字化,通常都是从龙头企业先开始的,因为它规模大,管理成本更高,管理难度更大,数字化的需求更强烈。如果龙头企业这样做了,“龙二”、“龙三”等企业也都希望跟着行业的先进经验去跑,相互之间借鉴,使整个行业发展比较快。

05.数字化领域的投资机会

数字化大行业是好的,政策是支持的。整个经济的发展处在转型升级的关键时期,大厂数字化程度相较完备,中小企业也在跟进。

我们认为,数字化领域还具备非常多的投资机会,如果能把存在的问题解决掉,企业将得到快速发展。

从泛数字化经济维度来看,从标准数字化工具到一些非标的数字化方案提供商,不同领域一定会有优秀的公司出现。

虽然制造业企业存在小而散的局面,但未来他们若能扎根一些具体细分行业,真正能提炼出过去的经验储备,做出一些标杆案例来,与产业深度融合,一定会有更好的发展机会。

像半导体EDA(Electronic design automation,电子设计自动化)、工业设计、模拟等软件的国产化率非常低,在国内的需求又非常大,而且受到整个大国际环境的影响,一定会有国内做标准化工具软件的公司崛起。

现在也有一些办公类企业上市,但在工业领域里,需求更专、更精,单体价值更高的企业,我们认为在未来会有更好的发展机会。

有一些数字化服务商专注在某一些细分领域,对相关企业的能源管理、工艺参数、生产环节,以及用电高峰低谷等环节都进行了一些优化和处理,这是我们看到的一个好的数字化方向。

例如,数字化服务商在炼钢、玻璃等高耗能企业的生产过程中,通过对所有的能源数据进行监控、对工艺参数进行优化,能给企业生产过程的能耗节省3%-5%。他们本身是高耗能企业,这样的节省对他们来说,已经很大了。

对细分企业进行深耕的企业,若能把每一个领域、大类、大行业的数字化供给能力和需求匹配得好,再对各个细分行业逐步扩展,也会得到很好的发展机会。

一些服务商可以提供创新的数字化应用,比如软硬结合,通过更数字、更智能的方式给企业提供服务,他们也会得到很好的发展。

现在,数字化企业存在小而散的局面,他们要想有快速发展,一定需要资本助力,我们也在关注这些领域,希望资本和数字化产业能进行深度融合,使处在中国数字化转型升级机会中的企业得到更好的发展,我们也得到更好的投资机会。

请先 登录后发表评论 ~